Risques climatiques et impact sur le secteur bancaire au Maroc

Impossible de le nier, les effets du changement climatique se font de plus en plus sentir. Dans ce contexte, la stabilité financière des nations est mise à rude épreuve. Le Maroc, déjà confronté à des défis climatiques significatifs n'échappe pas à cette réalité. Ces phénomènes naturels, de plus en plus fréquents et intenses, menacent non seulement l'environnement mais aussi l'économie et, par extension, le secteur bancaire qui joue un rôle crucial dans la gestion des risques financiers liés au climat.

Le rapport récemment publié par Bank Al-Maghrib et la Banque Mondiale, intitulé "Double Trouble? Assessing Climate Physical and Transition Risks for the Moroccan Banking Sector", plonge au cœur de cette problématique. Il évalue les risques physiques directs, tels que les impacts des inondations et des sécheresses, ainsi que les risques de transition associés aux ajustements vers une économie bas-carbone. Ce document inédit vise à mettre en lumière les vulnérabilités spécifiques du secteur bancaire marocain et à proposer des stratégies pour y faire face efficacement.

Dans cet article, nous vous en proposons la synthèse.

Le secteur bancaire marocain face aux risques climatiques

Le Maroc, situé dans une zone particulièrement vulnérable aux changements climatiques, fait face à des risques naturels majeurs qui pourraient impacter de manière significative son économie. Les sécheresses récurrentes et les inondations ne sont que quelques-uns des phénomènes qui menacent les activités économiques, influençant directement le secteur financier et bancaire du Royaume.

Le climat impacte directement l’économie nationale

Le secteur agricole, qui constitue un pilier central de l'économie marocaine, est extrêmement sensible aux variations climatiques. Une grande partie de l'agriculture dépend de la pluviométrie, rendant les périodes de sécheresse particulièrement dévastatrices. En outre, le Maroc est aussi un pays où les infrastructures urbaines et les zones industrielles sont souvent situées dans des plaines inondables, exacerbant les risques lors des épisodes pluvieux intenses.

Des risques bien présents pour le secteur bancaire

Les banques marocaines, en tant qu'acteurs centraux de l'économie nationale, sont directement affectées par ces perturbations climatiques. Les risques associés aux prêts agricoles, par exemple, augmentent en période de sécheresse du fait de la baisse de productivité agricole. De même, les inondations peuvent endommager les collatéraux immobiliers, augmentant ainsi le risque de défaut sur les prêts hypothécaires. Ces phénomènes risquent de fragiliser la santé financière des banques par une augmentation des prêts non performants et une réduction de la solvabilité des emprunteurs.

Une vulnérabilité géographique et sectorielle

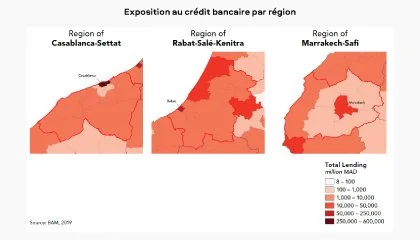

La distribution géographique des activités bancaires au Maroc montre une concentration significative dans certaines régions, notamment à Casablanca, Rabat et Marrakech, qui sont aussi des zones à haut risque pour les inondations et les sécheresses. Cette concentration augmente la vulnérabilité du système bancaire face aux aléas régionaux spécifiques, nécessitant une attention particulière à la diversification géographique et sectorielle des portefeuilles.

Risques physiques encourus par le secteur bancaire

La variabilité climatique du Maroc expose son secteur bancaire à des risques physiques considérables, principalement sous forme d'inondations et de sécheresses. Ces événements ont un impact direct sur les opérations bancaires, notamment en influençant la capacité des emprunteurs à rembourser les prêts et en affectant la valeur des biens et autres actifs garantis.

Inondations : un risque imminant pour les actifs bancaires

Les inondations représentent un risque physique majeur pour le Maroc, particulièrement dans les zones côtières et les bassins fluviaux où se concentrent l'activité industrielle et la population. Les banques sont donc exposées à des pertes potentielles élevées, car les inondations peuvent endommager les propriétés garantissant les prêts hypothécaires et perturber les entreprises qui constituent une partie importante de leurs portefeuilles de prêts commerciaux. De plus, la destruction d'infrastructures clés comme les routes et les réseaux de communication peut paralyser les activités économiques, augmentant ainsi le risque de défaut sur les crédits bancaires.

Sècheresses : effets sur l’agriculture et les prêts associés

La sécheresse est un autre phénomène climatique critique qui affecte particulièrement le Royaume où l'agriculture joue un rôle économique central. Les périodes prolongées de sécheresse réduisent la productivité agricole, ce qui menace la stabilité financière des agriculteurs et par extension, la performance des prêts agricoles au sein des portefeuilles bancaires. Les répercussions sont d'autant plus significatives que beaucoup de ces prêts sont accordés à des petites exploitations qui dépendent fortement des conditions climatiques pour leur rendement.

Les risques de transitions vers une économie bas carbone

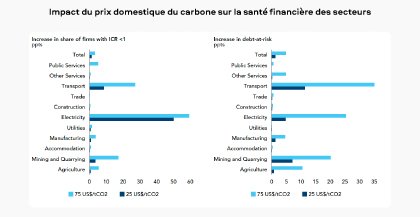

Le passage à une économie bas-carbone est incontournable pour répondre aux défis climatiques mondiaux, mais il présente également des risques de transition pour les secteurs économiques, y compris le secteur bancaire. Pour le Maroc, ces risques sont liés aux ajustements nécessaires pour réduire les émissions de gaz à effet de serre et pour adopter des technologies et des pratiques plus durables.

Compréhension des risques de transition

Les risques de transition comprennent les conséquences financières potentielles liées aux changements dans les politiques environnementales, les avancées technologiques, l'évolution des marchés et le comportement des consommateurs. Pour les banques, cela signifie adapter leurs portefeuilles d'investissement pour éviter des actifs qui pourraient devenir significativement dévalués à cause des nouvelles régulations ou des changements de préférences des consommateurs.

Impact sur le secteur bancaire marocain

Le secteur bancaire marocain doit évaluer et gérer les risques de transition, notamment en tenant compte des implications des nouvelles politiques climatiques. Les banques doivent non seulement se conformer aux régulations qui encouragent une réduction des émissions de CO2 mais aussi répondre à une clientèle de plus en plus consciente des enjeux environnementaux. Cela nécessite des changements stratégiques dans leurs pratiques de prêt et d'investissement.

Stratégie de gestion des risques de transition

Le rapport identifie trois orientations afin de gérer ces risques :

Évaluation des expositions risquées : il s’agit pour ses banques d’identifier les secteurs et les entreprises dans leurs portefeuilles qui sont susceptibles d'être les plus affectés par les transitions écologiques. Cela inclut l'évaluation de la dépendance des emprunteurs aux combustibles fossiles et leur capacité à s'adapter aux technologies vertes.

Innovation financière : on parle ici de développer des produits financiers qui supportent l'investissement dans les énergies renouvelables et les technologies propres. Cela peut inclure des prêts verts, des obligations vertes et d'autres instruments financiers qui favorisent des pratiques durables.

Collaboration et conformité règlementaire : il apparait capital de travailler en étroite collaboration avec les régulateurs pour comprendre les attentes et les exigences futures. Participer activement à la formulation de politiques qui soutiennent une transition équitable tout en protégeant les intérêts du secteur financier.

Les enjeux de la transition pour le Maroc

Le Maroc, bien que faible émetteur de gaz à effet de serre à l'échelle mondiale, a pris des engagements ambitieux pour réduire ses émissions. Cela pose des défis particuliers pour le secteur bancaire, qui doit financer la transition tout en gérant les risques associés. L'adaptation aux normes internationales, comme le mécanisme d'ajustement carbone aux frontières de l'Union Européenne, nécessitera également une attention accrue.

Analyse de la vulnérabilité et modélisation des catastrophes

Dans un contexte de risques climatiques accrus, comprendre et anticiper les impacts potentiels sur le secteur financier est crucial. L’étude se concentre également sur la façon dont le secteur bancaire marocain peut utiliser la modélisation des catastrophes et les analyses de vulnérabilité pour mieux se préparer et réagir aux défis posés par les changements climatiques.

Impact des catastrophes naturelles sur les bilans bancaires

Les résultats des modèles de catastrophe révèlent des implications significatives pour les bilans des banques, notamment en termes de prêts non performants et de provisions pour pertes. Les banques doivent tenir compte de ces impacts dans leur planification financière et stratégique pour assurer une gestion efficace des capitaux et maintenir la confiance des investisseurs.

Vulnérabilité du secteur bancaire aux risques physiques

Une évaluation détaillée de la vulnérabilité permet aux banques de comprendre où et comment elles sont susceptibles d'être impactées par les changements climatiques. Cela inclut l'analyse des expositions sectorielles et régionales ainsi que l'évaluation de la résilience des emprunteurs face aux chocs climatiques. Les banques peuvent ainsi élaborer des stratégies de mitigation spécifiques pour les secteurs ou régions les plus à risque.

Stratégies de mitigation et d’adaptation

Le rapport évoque les stratégies pertinentes pour les établissements bancaires au Maroc :

Diversification des portefeuilles : en diversifiant leurs portefeuilles de prêts et d'investissements, les banques peuvent réduire la concentration des risques dans des zones ou secteurs vulnérables.

Produits financiers innovants : développer des produits financiers tels que les assurances contre les risques climatiques et les obligations vertes, qui peuvent offrir des protections spécifiques contre les risques identifiés.

Renforcement des normes de prêt : adopter des critères de prêt plus stricts pour les projets situés dans des zones à haut risque ou pour des secteurs particulièrement exposés aux risques climatiques.

Le rapport souligne que la collaboration entre les banques, les régulateurs, les gouvernements et les organisations internationales est essentielle pour développer des approches cohérentes et efficaces à la gestion des risques climatiques. Cette collaboration peut faciliter l'échange d'informations, la standardisation des méthodes d'évaluation des risques et l'élaboration de politiques de soutien.

Des actions engagées et des défis à relever

Face aux risques climatiques croissants, le secteur bancaire marocain ainsi que les autorités de régulation ont commencé à adapter leurs stratégies et politiques.

Réponses règlementaires et supervision

Les autorités marocaines, conscientes de l'impact potentiel des changements climatiques sur le secteur financier, ont mis en place des cadres réglementaires pour encourager les banques à intégrer les risques climatiques dans leurs processus de gestion des risques. Cela comprend :

Directives sur la gestion des risques climatiques : imposer aux banques d'évaluer et de rapporter régulièrement leur exposition aux risques climatiques.

Tests de résistance climatique : exiger des tests de stress pour évaluer la capacité des banques à résister à différents scénarios de changement climatique.

Intégration des risques climatiques dans le processus d'évaluation interne de l'adéquation du capital : prise en compte des risques climatiques dans la planification du capital des banques.

Pratiques du Secteur Bancaire sur les Risques Climatiques

Les banques marocaines ont progressivement commencé à intégrer les considérations climatiques dans leurs stratégies à plusieurs niveaux :

Stratégie et gouvernance : prise en compte des risques climatiques dans les décisions stratégiques et les procédures de gouvernance.

Gestion des risques : développement d’outils spécifiques pour identifier, mesurer et atténuer les risques liés au climat.

Communication et transparence : amélioration du partage des risques et des opportunités liés au climat.

De nouvelles Initiatives à venir

Pour renforcer davantage la gestion des risques climatiques, plusieurs initiatives sont envisagées, notamment :

Renforcement des capacités et formation : augmenter les formations sur les risques climatiques pour les employés du secteur bancaire pour améliorer la compréhension et la gestion de ces risques.

Innovation financière : promouvoir le développement de produits financiers innovants tels que les obligations vertes et les assurances climatiques.

Collaboration internationale : engager des collaborations avec des institutions financières internationales pour échanger des meilleures pratiques et renforcer les capacités techniques.

Enjeux et Défis

Tout en progressant, le secteur bancaire marocain et les régulateurs font face à des défis. Il s’agit notamment de la nécessité de disposer de données précises sur le climat et l'environnement économique pour une meilleure évaluation des risques. La capacité à aligner les objectifs économiques à court terme avec les impératifs de durabilité à long terme est également un enjeu majeur.

——————

Face aux défis climatiques croissants, le secteur bancaire marocain est à un tournant critique. Les risques physiques et de transition liés au climat menacent non seulement la stabilité financière, mais également la durabilité à long terme de l'économie nationale.

Comme le montre le rapport, les banques marocaines, avec le soutien des régulateurs, ont commencé à adapter leurs stratégies pour inclure une gestion rigoureuse des risques climatiques. Cependant, l'ampleur des défis exige une action continue et renforcée. L'intégration complète des risques climatiques dans les stratégies de gestion des risques, l'innovation en matière de produits financiers verts et une collaboration accrue à l'échelle nationale et internationale sont impératives pour avancer. En faisant face à ces défis, le Maroc peut non seulement protéger son secteur bancaire, mais aussi devenir un leader dans la gestion des risques climatiques au niveau mondial.

Chez SustainWay, nous sommes dédiés à évaluer les impacts climatiques et à mettre en œuvre des stratégies efficaces pour les atténuer. Face à l'urgence climatique, il est crucial de préparer votre entreprise à s’adapter et à prospérer malgré les défis environnementaux croissants. Contactez-nous pour découvrir comment nos solutions sur-mesure peuvent vous aider à transformer les risques climatiques en opportunités de croissance durable. Ensemble, renforçons votre résilience face aux changements climatiques et avançons vers un avenir plus sûr et plus vert.